家計管理が続かない——そういう悩み、すごくわかります。

でも私はちょっと違うタイプでした。

家計簿、しっかりつけていたんです。

市販の家計簿を試したり、自分で使いやすいように手作りしたり。

こまめに記録することが、当たり前になっていました。

でも、ある日気づいたんです。

とにかくめんどくさい。そして、こんなに細かく記録しているのに——先が、まったく見えていない。

来月のことはわかる。先月と比べることもできる。

でも、1年後は? 5年後は? 10年後は?

そこが、ぽっかり空白でした。

2022年、気づいてしまった

下の娘が中学に上がった年のことを、よく思い出します。

2022年の春。

入学式の写真を撮りながら、私は心の中でそっと計算していました。

制服代。教材費。部活の用具。

塾はまだ先かな。でも来年には……

そのとき、ふと思ったんです。

「毎月の記録には一生懸命なのに、全体の流れが見えていない」と。

今月いくら使った、先月より増えた減った。それはわかる。

でも、娘が高校に入ったとき、大学を卒業するとき、どうなっているのか——

まったく見えていなかった。

お金の心配と、娘の成長への嬉しさが、同時にありました。

その4年後、私は職場でつぶれて、休職しました。

収入が止まった。

でも、娘たちの生活は止まらない。

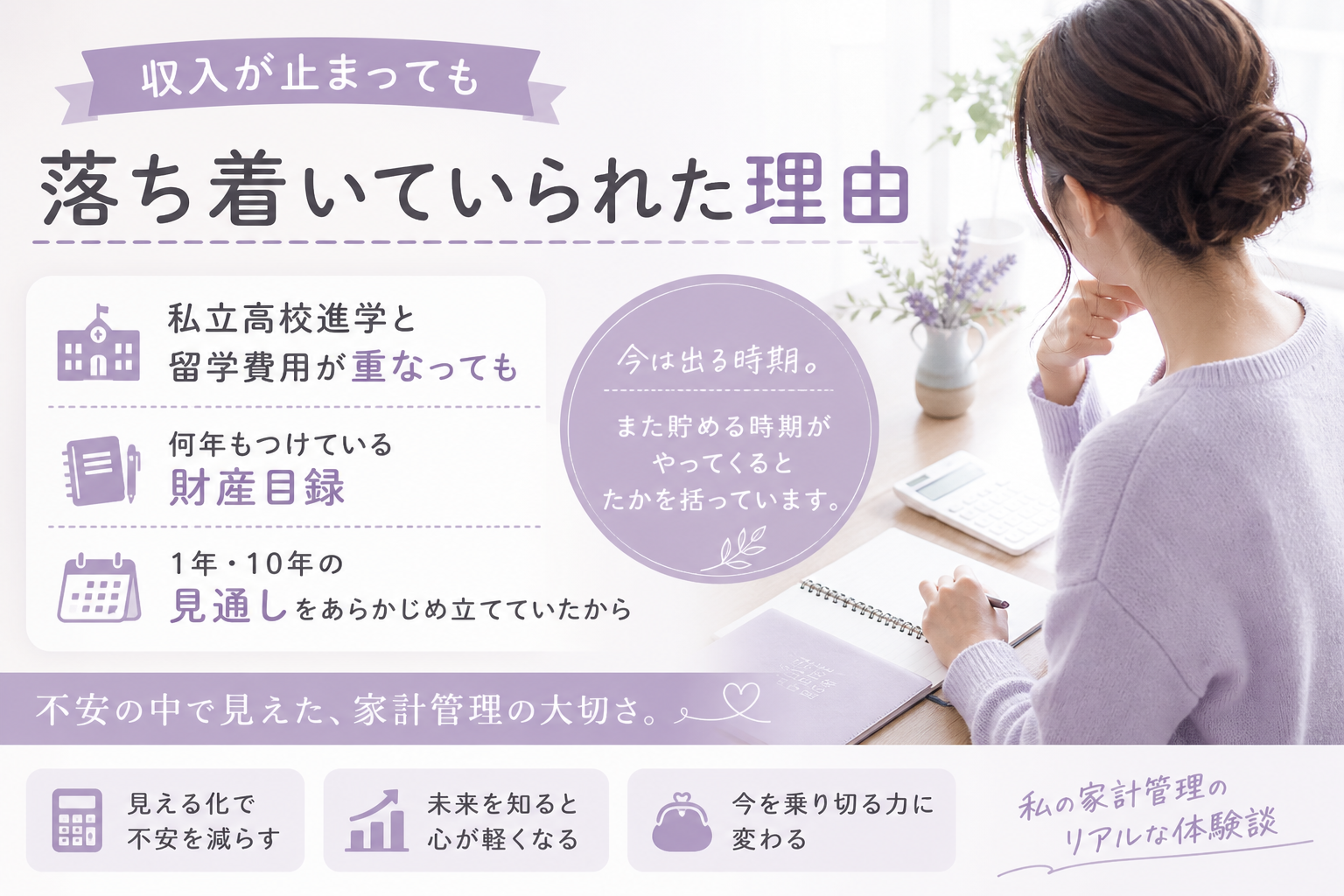

上の娘の高校進学。留学の話。

下の娘は中学3年になり、塾代がかかり始めていました。

数字だけ見れば、怖い状況でした。

でも不思議と、私は完全には崩れなかった。

なぜ崩れなかったか、今ならわかります。

「今どこにいるか」が、見えていたからです。

📚 休職シリーズ(全15話)

- 第1話|適応障害で休職するまで|限界に気づけなかった働くシングルマザーの記録

- 第2話|限界を超えた先で、私は休むことを選んだ

- 第3話|適応障害で休職を子どもに伝えた夜

- 第4話|適応障害で休職しても休めなかった

- 第5話|何もできない罪悪感と焦り

- 第6話|毎月の固定費が怖かった

- 第7話|傷病手当金が入るまで不安だった

- 📍 第8話|財産目録が少しだけ助けてくれた

- 第9話|削った支出・削らなかった支出

- 第10話|会社に戻るのが怖かった

- 第11話|休職しても何もできなかった理由

- 第12話|うつは理解されにくい

- 第13話|留学と高校入学が重なった家計のリアル

- 第14話|短期のお金は投資しない|NISAを減額して気づいたこと

- 第15話|生活防衛資金が100万円を切った日

前の話では、傷病手当金が実際に入金されるまでの不安について書きました。

→休職シリーズ第7話「傷病手当金が入るまで不安だった|休職3ヶ月目に感じたお金の現実」中学生になってから、お金の感覚がつかめなくなった

小学生のころは、なんとなく把握できていました。

かかるお金に、大きな変動がなかったから。

でも中学に入った途端、様子が変わりました。

部活、塾、制服。増えたのに、全体が見えなくなっていた

部活に入ると、用具代がかかります。

練習試合の交通費。ユニフォーム代。

塾も、最初は週1回だったのが、受験が近づくにつれて増えていく。

一つひとつは「そんなもんか」と思える金額でも、重なると大きくなる。

気づいたら、「今月いくら使ったっけ」が分からなくなっていました。

これが、家計簿が続かなくなった原因のひとつでもあったと思います。

変動が多くて、追いかけるのが大変で、気が重くなってしまって。

女の子特有の「ちょっと必要」が積み重なる

これ、誰も教えてくれなかったことなんですが。

女の子って、中学生になると急に「ちょっとこれ必要」が増えるんです。

服。靴。ヘアゴムやシュシュ。

友達の誕生日プレゼント。

スキンケアの「入門」を始めたがること。

一個ずつは大した金額じゃない。

でも積み重なると、月に数千円、気づいたら使っている。

これを「ダメ」と言えなかった。

娘たちは、シングルマザーの家庭で、我慢してきたことが多いから。

「おしゃれがしたい」「友達と同じものが欲しい」——それは普通のことだから。

だから削れなかった。削りたくなかった。

「でも全部合わせたらいくらになってるんだろう」という不安だけが、ずっとそこにあった。

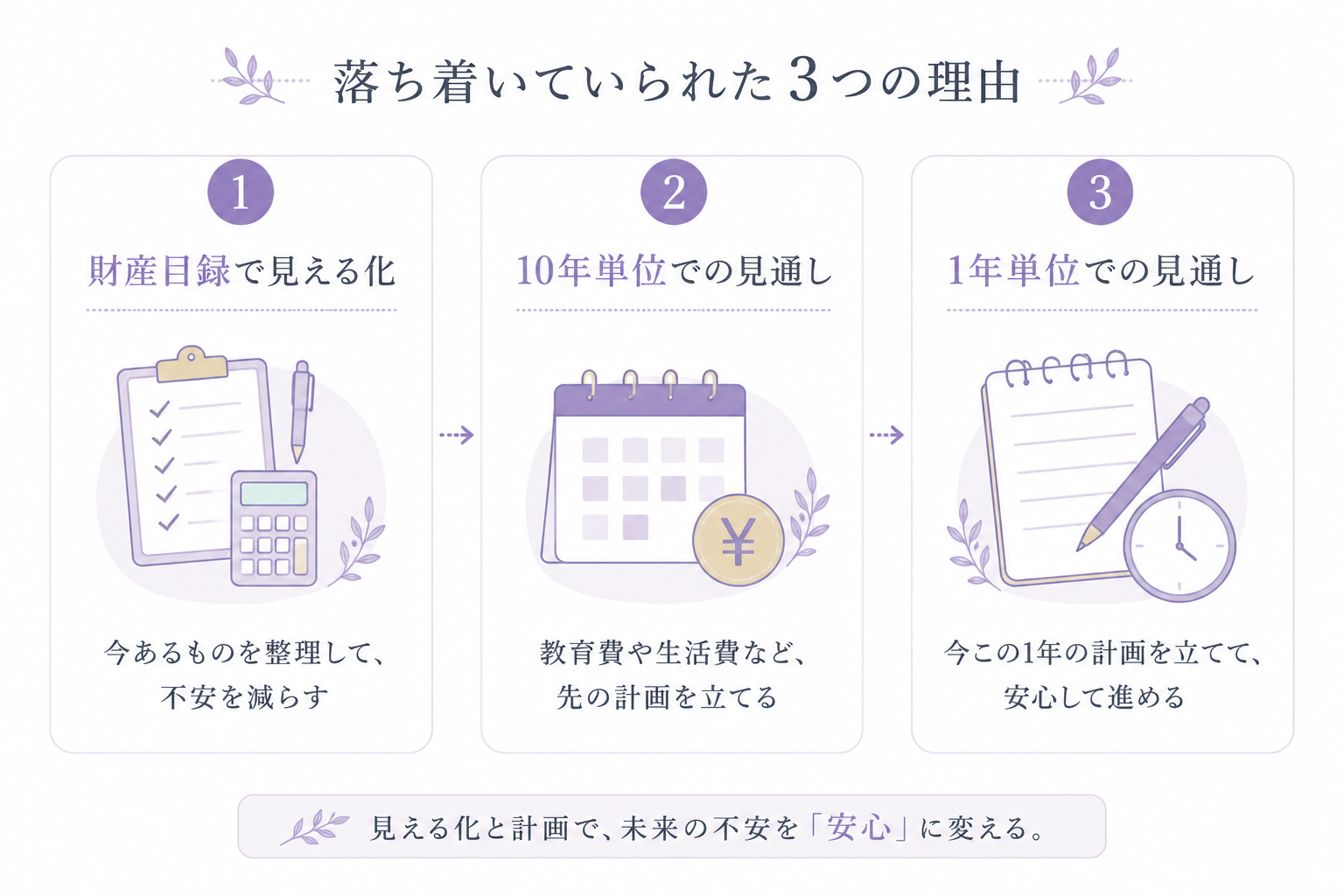

財産目録を書き出した日のこと

ある日、もう逃げられない気がして、全部書き出しました。

特別なツールは使っていません。

ノートとペン、それだけです。

書いたのは、シンプルな4つのこと

- 今の預金残高(口座ごと)

- 投資残高(つみたてNISAなど)

- 今後1年間の大きな支出の予定

- 毎月の固定費と、大体の変動費

これだけです。

このとき、口座を楽天銀行に集約していたことが、すごく助かりました。

アプリを開けば残高がすぐわかる。

支出も楽天カードにまとめていたので、「今月何に使ったか」が一画面で見える。

口座もカードも、ひとつにまとめていたことで、「書き出す」作業が思ったよりずっとシンプルでした。

全部書いたとき、「あ、私は今ここにいるんだ」と思いました。

怖い数字もありました。

「え、こんなに減ってる?」と思う月もありました。

でも同時に、「まだある」も見えました。

頭の中だけで考えていたときより、ずっと現実的に考えられた。

不安は消えなかった。

でも、「見えない怖さ」だけが、少しだけ小さくなりました。

1年の見通しを作ると、「突然」が減る

次にやったのは、年間の支出予定を先に書き出すことです。

学費の支払い時期。塾の冬期講習代。

固定資産税。保険の更新。車検。

娘たちの誕生日と季節の行事。

これを1年分、先に並べる。

すると、「あ、来月は大きい月だ」と前から知ることができる。

突然じゃなくなります。

突然じゃないだけで、少し落ち着けます。

「なんでいつもお金がなくなるんだろう」じゃなくて、「来月は多めに出ていく月だから、今月は少し抑えよう」と考えられる。

それだけで、だいぶ違いました。

怖くて先を見たくなかったけど、10年で考え始めた

正直、長期で考えるのが怖かった時期があります。

先を見ると、大学の費用。老後の不安。

考えれば考えるほど、しんどくなる。

だから目を背けていました。

でもある時、逆に考え方を変えました。

10年を「細かく予測する」のではなく、「流れをざっくり知る」ために見ることにした。

上の娘が大学を卒業する年。下の娘が就職する年。

その年を境に、教育費が大きく減る。

今は「出る時期」の真ん中にいる。

でも、その先には「貯める時期」が来る。

それが見えただけで、

「ずっとこのままじゃない」と思えました。

見える化は、節約のためじゃなかった

財産目録を書いて、年間見通しを作って、10年を眺めてみて。

気づいたのは、私がやっていたのは節約のためじゃなかった、ということです。

目的は「安心するため」でした。

お金を増やしたかったわけじゃない。

怖くならないために、現実を知りたかった。

見える化しても、不安は消えませんでした。

傷病手当金がいつ終わるかは分からない。

復職できるかも、まだ分からなかった。

でも、「今どこにいるか」は分かった。

それだけで、少し呼吸できました。

そして気づいたのは、やり方はシンプルでよかったということ。

家計簿を毎日つけなくていい。レシートを全部保存しなくていい。

口座は楽天銀行でまとめて、支払いは楽天カード1枚に集約して、月に一度残高を確認する——それだけで、「今どこにいるか」は十分に分かりました。

ちなみに今は、支出のほぼすべてを楽天カードにまとめているので、細かい家計の記録はMONEYFORWARDに任せています。

楽天カードと連携させておくだけで、使った金額が自動で集計される。いちいち手入力しなくていい。

「細かい記録は自動」「大きな流れは自分で把握」。この分業にしてから、家計管理がずいぶん楽になりました。

無理に頑張らなくていい

完璧な家計管理は、続きませんでした。少なくとも私には。

でも続けなくてよかった、と今は思います。

「続けること」を目標にしていたから、しんどかったんだと気づいた。

大事なのは、少しずつ整えていくこと。それだけです。

私が今もやっていること:

- 年に一度、財産目録を書き出す

- 大きな支出は年間カレンダーに先に書いておく

- 口座と支払いはシンプルに一本化

それだけ。完璧じゃなくていい。

使っている方法はこちら:

次の話では、休職中に実際に削った支出・削らなかった支出について書いています。傷病手当金の中で何を優先したか、正直に書きました。

→休職シリーズ第8話「休職中に削った支出・削らなかった支出|お金が減る中で決めた優先順位」📘 家計の「見える化」を始めたいあなたへ

頭の中のグルグルを、一度紙の上に出してみることから始まります。私が休職中にやっていた思考整理の方法を、Kindleにまとめました。家計のことだけじゃなく、気持ちの整理にも使えます。

Amazonで見る →💜

ここまで読んでくださってありがとうございます。

同じように悩んでいた過去の自分に向けて書いています。

これからも、日々の気づきや心の整え方のことを発信していきます。

よかったら、また読みにきてください。

💰 お金の整え方|おすすめ記事

🌿 心の整え方|あわせて読みたい記事

少しずつでも、整えていきませんか?

HANAが休職中に実践した思考整理の方法をKindleにまとめました。

お金の自立も、気持ちのことも、まず書き出すことから始めよう。