銀行口座、いくつ使っていますか?

かつての私は、給与振込用・光熱費引き落とし用・学校費用用・貯金用と、気づけば4つもの口座に分けていました。

それぞれアプリも違う。残高確認するだけでひと苦労。「今月いくらあるのか」すら即答できない状態。

……管理してるつもりで、ぜんぜんできていなかったんです。

それを楽天銀行に統一してから、驚くほど家計管理がシンプルになりました。

「もっと早くやればよかった」と本当に思っています。

今日は、その体験をリアルにお伝えします。

なぜ楽天銀行を使い始めたのか

離婚後、少しでも利息の高い銀行を探していた時期がありました。

地方銀行の普通預金はほとんど利息が付かない。

それなら少しでも金利の高いネット銀行を、と思って口座を開設する。

しばらくすると優遇金利の期間が終わって、通常金利に戻る。

また別のキャンペーンを見つけて、また開設する。

気づいたら、銀行口座がどんどん増えていました。

増えた口座の管理が、だんだん大変になってきました。

どこにいくらあるのか把握しにくい、ほとんど使っていない口座がいくつもある、

放置していることへのなんとなくの不安、セキュリティ面も気になる。

「整理しよう」と思って解約しようとしたら、

電話がつながらない、解約ページが見つからない、

手続きが想像以上に面倒で——それだけでかなり消耗しました。

家計を見直すようになってから、もう一つ気になり始めたことがありました。

地方銀行を使っていた頃は、平日の日中以外にATMを使うと手数料がかかることがありました。

1回は数百円でも、週に1回払っていたとすると年間では意外と大きな金額になります。

当時はあまり気にしていなかったのですが、

「こういう小さな支出も積み重なるんだな」と感じるようになりました。

そうした経験を通じて気づいたのは、「口座は増やせばいいわけではない」ということでした。

お金の流れをシンプルにしたほうが、管理しやすいし、気持ちもずっとラクになる。

そう思って、メインで使う銀行をひとつに絞ることにしました。

そのときに選んだのが、楽天銀行でした。

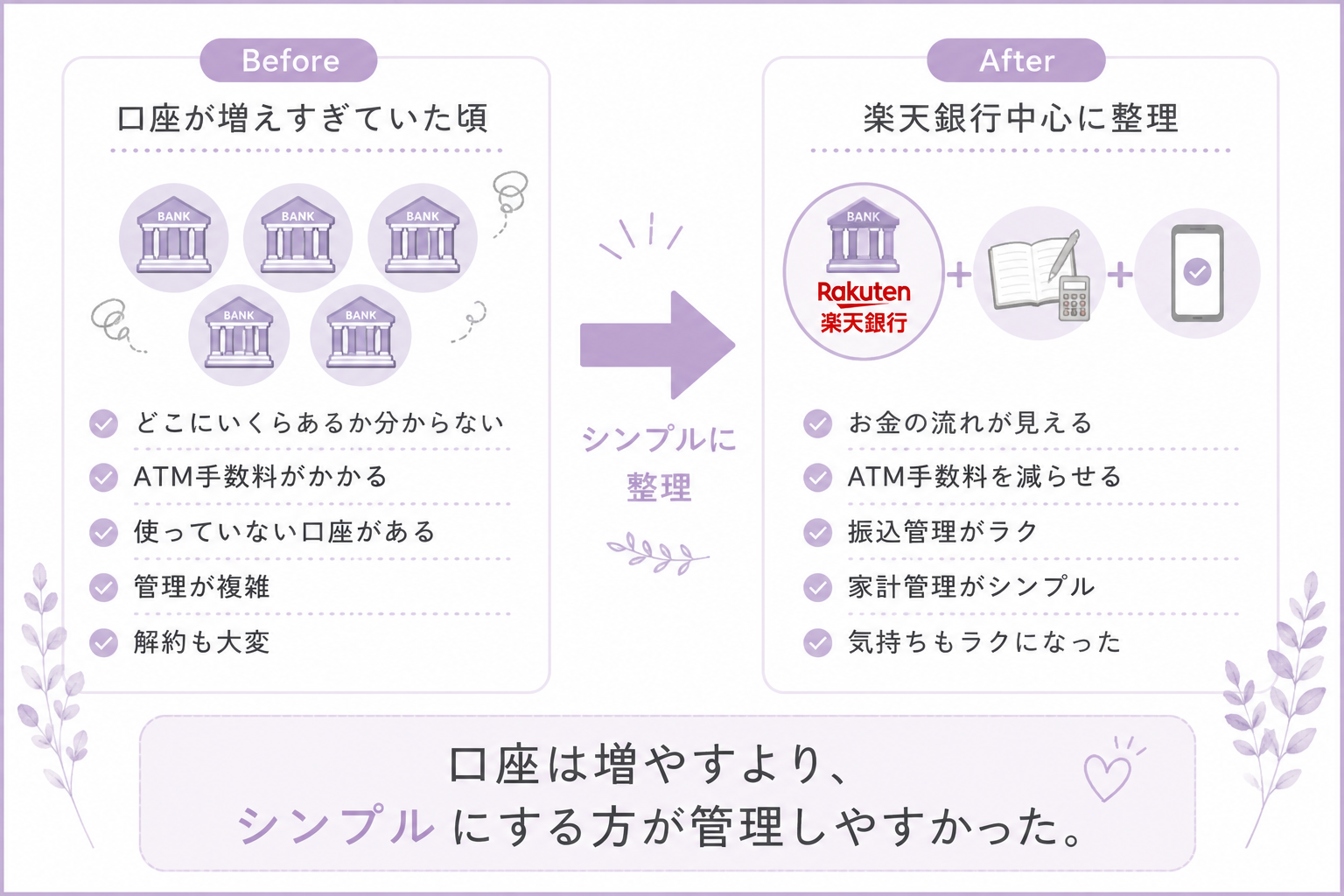

バラバラ口座の何が問題だったか

シングルマザーになってから、「お金の管理をちゃんとしなければ」とずっと思っていました。でも実際にやろうとすると、まずどの口座にいくらあるかがわからないという問題が立ちふさがる。

こんな状態でした。

- 😩 給与が入っても、引き落としがいくらかわからず不安

- 😩 貯金用口座に移すのを忘れて月末に焦る

- 😩 「今月本当にいくら使ったのか」が一目でわからない

- 😩 銀行アプリを4つ開くのが面倒で、結局確認しなくなる

口座を分けることで「管理している感」はあった。でも実態はお金の流れが見えていなかっただけ。そのストレスが地味にずっと続いていました。

それが、楽天銀行にまとめてからこう変わりました。

本当にこの通りで、かなり楽になりました。

しかも、口座が1つにまとまったことで、そのまま楽天証券と連携できるので、資産形成もスムーズに始められました。

楽天銀行を選んだ理由

きっかけは、楽天証券でNISAを始めようと調べていたとき。「楽天銀行と連携すると金利が上がる」という情報を見たことでした。

当時はそこまで深く考えていなかったけれど、とりあえず開設してみたら——

「あ、これ使いやすい」が第一印象。アプリの画面がシンプルで、残高・入出金履歴が一画面でわかる。

それから少しずつ、他の口座から楽天銀行に移行しました。最終的に選んだ理由は3つです。

① 金利が圧倒的に高い

楽天証券と連携(マネーブリッジ)するだけで、普通預金の金利が年0.1%に。さらに条件を満たせば最大年0.28%まで上がります。

大手銀行の普通預金金利は年0.001〜0.02%ほど。その差は歴然です。ただ預けているだけで利息が増えていくのは、シングルマザーの家計にとってじわじわうれしい。

② 振込・引き落とし対応が十分

「楽天銀行だけで本当に大丈夫?」と最初は不安でしたが、実際はまったく困りませんでした。

- 学校の給食費・諸費用(ゆうちょ・地方銀行経由)も振込対応

- 光熱費・通信費などの口座振替も設定可能

- Pay-easy(税金・検定料など)にも対応

- ハッピープログラムで他行振込が月最大3回無料

生活インフラのほぼすべてを、楽天銀行ひとつで完結できています。

③ 楽天カードとのセット管理がシンプル

楽天カードの引き落とし口座を楽天銀行に設定すると、カードの使用明細と口座の動きが連動して見えやすくなります。「先月の食費はいくら?」「固定費の合計は?」が把握しやすくなりました。

楽天カードのポイントも、楽天銀行経由で使えるのでポイントの無駄がなくなった気がします。

④ ATM手数料・振込手数料を気にしなくてよくなった

楽天銀行に移行してから、ATMへ行く回数そのものが減りました。

ハッピープログラムの会員ステージによってATM利用料が無料になったり、

振込手数料が無料になったりするため、手数料を気にして時間を選ぶ必要がなくなりました。

また、ネットで支払いが完結することが増えたので、

銀行へ行く手間や待ち時間も自然と減りました。

金利の高さも大事ですが、私にとってはこうした手数料や時間のムダが減ったことも

楽天銀行に統一してよかった理由のひとつです。

家計管理はお金を増やすことだけでなく、管理をラクにすることも大切だと感じています。

楽天証券との連携が一番大きいメリット

楽天銀行を使っていて、いちばん「やっておいてよかった」と感じるのが楽天証券とのマネーブリッジ連携です。

マネーブリッジとは、楽天銀行と楽天証券の口座を紐づける機能。これを設定すると:

- 楽天銀行の預金が自動で楽天証券の「MRF(マネー・リザーブ・ファンド)」として運用される

- 楽天証券での購入時には自動的に楽天銀行から引き落とされる

- 普通預金の金利が優遇される(年0.1%→条件付きで最大0.28%)

つまり、楽天銀行に預けているだけでNISAの購入資金として使えて、しかも金利まで上がるという状態になります。

「銀行口座とNISA口座を別々に管理しなくていい」

これがどれだけストレスを減らしてくれるか、使ってみると実感できます。

私がNISAを楽天証券で始めたのも、この連携の便利さを知ったからでした。毎月の積立は自動設定しているので、あとは楽天銀行の残高を気にするだけ。「投資している感覚」がほとんどないくらい、自然に継続できています。

楽天銀行で家計が整った → 楽天証券と連携 → NISAスタート。

私もまさにこの流れで始めました。

楽天銀行を開設したら、次のステップは楽天証券との連携です。

設定はアプリからすぐできて、これだけでお金の流れが全部つながります。

私もはじめは「投資なんて自分には関係ない」と思っていましたが、

月1,000円の積立から始めてみたら、思っていたより全然ハードルが低かったです。

こんな人におすすめ

楽天銀行への口座統一が特に合うと思うのは、こういう方です。

| こんな方に | 楽天銀行でできること |

|---|---|

| 銀行口座が複数あって管理が面倒 | 1つに統一してお金の流れを見える化 |

| 貯金の金利が低いのが気になる | マネーブリッジで年0.1〜0.28%に |

| 楽天カードや楽天市場をすでに使っている | 楽天エコシステムでポイントが効率よく貯まる |

| NISAやiDeCoをこれから始めたい | 楽天証券と連携して投資もシームレスに |

| 他行振込の手数料が地味にかかっている | ハッピープログラムで月最大3回無料 |

特に「楽天カードをすでに使っている」「NISAを考えている」という方は、楽天銀行を起点に整理すると、家計全体の見通しがぐっとよくなると思います。

まとめ|口座をひとつにするだけで、心が整う

✅ 複数口座の管理ストレスが消えた

✅ マネーブリッジで金利が上がった

✅ 楽天証券との連携でNISAがシームレスに

✅ 楽天カードとのセット管理でお金の流れが見えやすく

✅ 「今月いくらある?」がアプリ1つでわかるようになった

お金の管理って、複雑にすればするほど続きません。

シングルマザーは特に、時間も気力も限られています。だからこそ「シンプルに整える」ことが、一番長続きする方法だと実感しています。

楽天銀行への口座統一は、そのための大きな一歩になりました。

もし複数口座の管理に疲れているなら、ぜひ試してみてください。

口座をひとつに整理してから、楽天証券と連携してNISAを始めると、

お金の流れが一気に見えやすくなります。

私自身もこの流れで少しずつ資産形成を始めました。

「もっと早くやればよかった」というのが正直な感想です。

大きく動く必要はありません。

まず口座をひとつにして、月1,000円からNISAを始めるだけでいい。

楽天銀行と楽天証券はセットで開設できて、連携設定もアプリで完結します。

思っていたより、ずっとシンプルでした。

※口座開設は無料・スマホから申込できます。

楽天証券の口座開設はこちら(無料)