これは、私の休職中のリアルな家計と向き合った記録のひとつです。

📚 休職シリーズ(全15話)

- 第1話|適応障害で休職するまで|限界に気づけなかった働くシングルマザーの記録

- 第2話|限界を超えた先で、私は休むことを選んだ

- 第3話|適応障害で休職を子どもに伝えた夜

- 第4話|適応障害で休職しても休めなかった

- 第5話|何もできない罪悪感と焦り

- 第6話|毎月の固定費が怖かった

- 第7話|傷病手当金が入るまで不安だった

- 第8話|財産目録が少しだけ助けてくれた

- 第9話|削った支出・削らなかった支出

- 第10話|会社に戻るのが怖かった

- 第11話|休職しても何もできなかった理由

- 第12話|うつは理解されにくい

- 第13話|留学と高校入学が重なった家計のリアル

- 📍 第14話|短期のお金は投資しない(今ここ)

- 第15話|生活防衛資金が100万円を切った日

「NISAを続けたい気持ちはある。でも今は、正直それどころじゃない」

——そう感じたことはありませんか。

収入が減っているのに、毎月お金が出ていく。

貯金が減っていくのを眺めながら、「これでいいのかな」と不安になる。

私も、まったく同じ状況でした。

貯めるフェーズから、守るフェーズへ

貯金が減っていくのが、怖かった。

これまでずっと、「どうやって増やすか」を考えてきたのに、

気づけば今は、「どうやって減らさないか」を考えている。

休職中、収入は傷病手当だけ。

それでも生活は続いていくし、留学という大きな支出も控えている。

そんな中で、私はある判断をしました。

NISAを減額するという決断

これまで毎月33,333円積み立てていたNISAを、5,000円に減額しました。

「もったいないかな」

「今やめたら機会損失かな」

正直、かなり迷いました。

ちなみに、NISAの積立額の変更はとても簡単です。スマホで5分もかからずに変更できます。

余裕が出てきたら、また増やせば大丈夫。

でも同時に、こうも思ったんです。

投資に頼る生活が、怖くなった理由

もし、このまま積立を続けて——

現金が減って、いざというときにNISAを崩すことになったら?

しかもそれが、相場が下がっているタイミングだったら?

それって、自分でコントロールできないリスクに、生活を預けている状態だな、と気づきました。

積立を続けることが正しいとわかっていても、

精神的な余裕がない状態で「続けなければ」と感じるのは、しんどい。

お金の不安って、数字だけじゃなくて、

「コントロールできていない感覚」からも来るんだと気づきました。

お金には「役割」がある

今回、一番大きかった気づき。それは——

お金には役割がある、ということです。

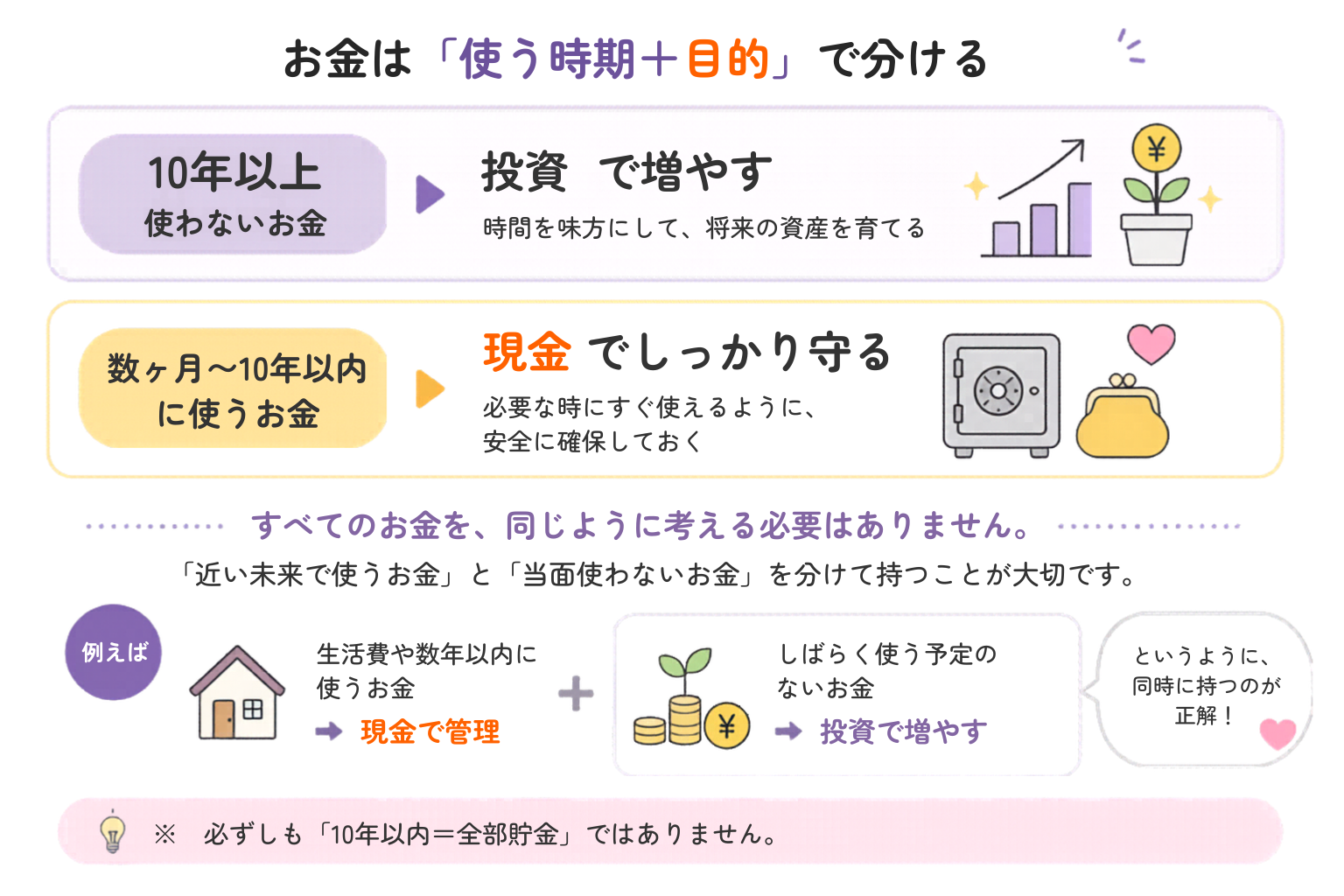

すべてのお金を、同じように考える必要はありません。

「近い未来で使うお金」と

「当面使わないお金」を分けて持つことが大切です。

例えば、

- 生活費や数年以内に使うお金 → 現金で管理

- しばらく使う予定のないお金 → 投資で増やす

というように、同時に持っていてOKです。

※ 必ずしも「10年以内=全部貯金」ではありません。目的ごとに分けて考えることがポイントです。

これを分けて考えるだけで、お金の不安が一気に減りました。

投資は「時間がある人」の味方

投資って、時間があるからこそ、ブレを吸収できるものだと思います。

でも、数ヶ月後に使うお金にとってはどうでしょうか?

相場が下がっていたら、それはただの損失になります。

つまり、短期のお金を投資に置くのは、ただのリスク。

だから私はこうしました

- 生活費は現金で管理

- 投資は最低限だけ継続

- 必要なときに困らない状態を作る

積立を減らすことは、負けでも、後退でもありません。

むしろ「前に進むための調整」。

今回の選択で、

- 毎月の負担が減り

- 貯金の減りも緩やかになり

- 何より、不安が減りました

お金って、増えているときよりも、コントロールできているときの方が安心できるんだと実感しています。

生活防衛資金があったから、できた判断

ただ、今回の判断ができたのは、

もともとある程度の生活防衛資金があったからです。

※生活防衛資金とは、収入がなくなったときに家族で半年〜1年暮らせる貯金のことです。

もし、貯金がほとんどない状態だったら、

同じ選択はできなかったと思います。

生活防衛資金は、「いざというときに使うお金」であると同時に、冷静な判断をするための余裕でもありました。

だからこそ、投資を減らすという選択も、怖くなかった。

生活防衛資金があるということ

それは単に「お金がある」ということではなくて——

👉 選択肢を持てる状態、だと感じています。

投資を続ける、減らす、やめる。

どれも選べる。

逆に、余裕がないと、

- 「続けるしかない」

- 「崩すしかない」

という、苦しい選択になります。

今回、生活費と投資を切り分けることができたのも、

この土台があったからでした。

まとめ|投資の前に、守る設計を

これからも投資は続けます。

でもそれは、「使わなくていいお金」だけ。

👉 投資で増やす前に、まずは減らさない設計を作る。

これが、今の私の結論です。

📘 この話は「休職シリーズ」としてまとめています

💜

ここまで読んでくださってありがとうございます。

同じように悩んでいた過去の自分に向けて書いています。

これからも、リアルなお金の整え方や日々の気づきを発信していきます。

よかったら、また読みにきてください。

「この積立を続けたら、将来どうなるんだろう?」と思ったら。

私が家計の不安を「先が見える安心」に変えるために作ったライフプランシートです。

▶ 実際に使っているライフプランシートはこちら(無料note)🌿 心の整え方|あわせて読みたい記事

少しずつでも、整えていきませんか?

HANAが休職中に実践した思考整理の方法をKindleにまとめました。

お金の自立も、気持ちのことも、まず書き出すことから始めよう。