なぜ家計管理を始めたのか

離婚してから、お金の不安はずっとありました。

教育費や進学費用など、これからどれくらいお金が必要になるのか分からなかったからです。

でも、見ないふりをしていても不安は消えません。

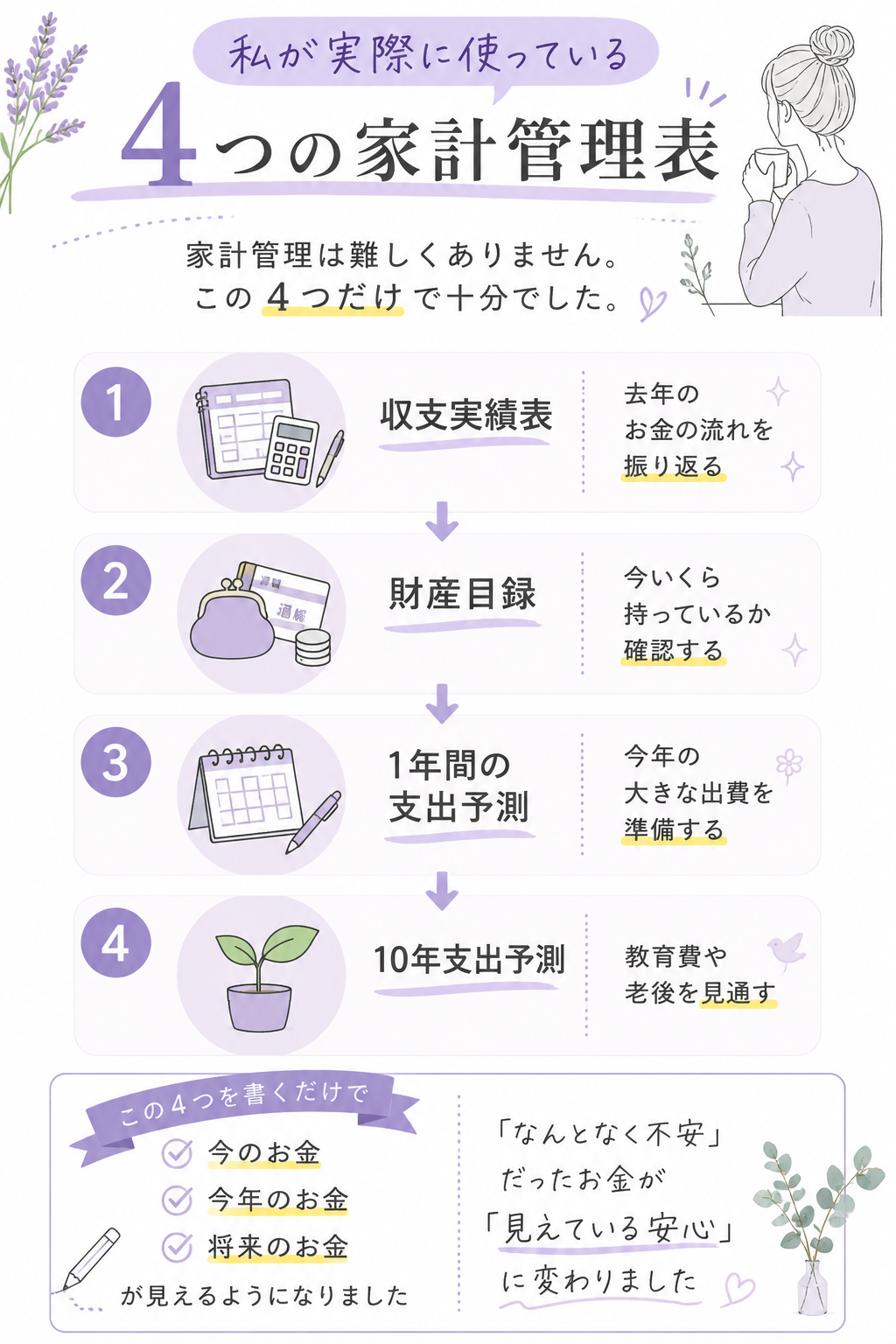

そこで私は、

- 今のお金

- 今年のお金

- 将来のお金

を見える化することにしました。

収入が増えたわけではありません。

それでも、

「なんとなく不安」だったお金が、「見えている安心」に変わりました。

私が実際に続けているのは、特別な方法ではありません。

ここから、実際に使っている家計管理の流れをご紹介します。

私が実際に使っている「4つの表」

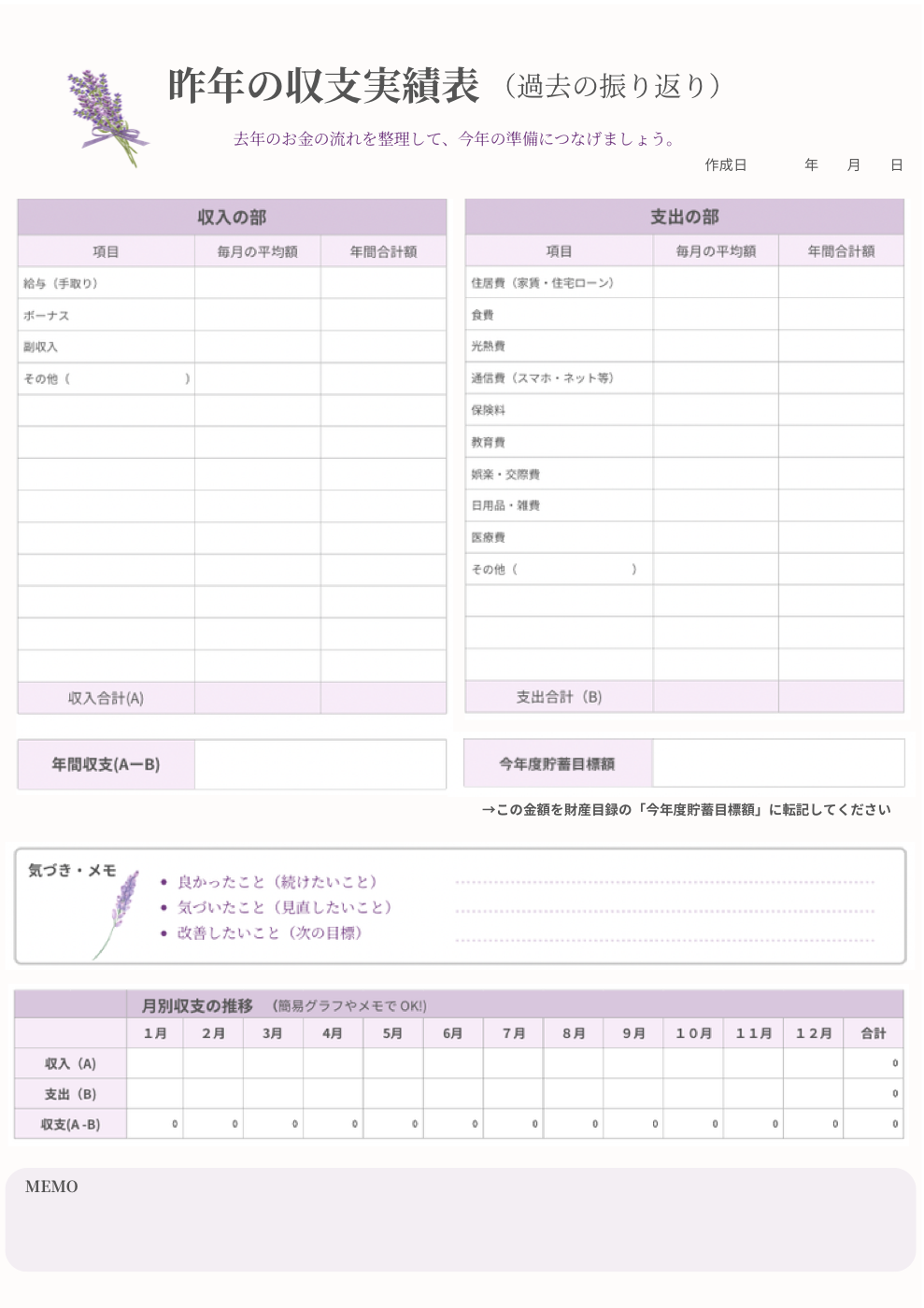

私が実際に使っているフォーマットに参考用の数字を入れたものです。

正直、思ったよりお金が残らない月もありました。

でも、こうして書き出してみると、「どこで使いすぎているか」「どの月が苦しかったか」が一目でわかる。

余裕があるわけではないけれど、数字が見えるだけで「少しずつ前進している」と実感できる——それがこの表の一番の効果です。

この「今年の貯蓄目標額」が、次の財産目録に連動します。

NISAやiDeCoは、上がる月もあれば下がる月もあります。

毎日チェックしても意味がないので、月末に一回だけ記録する。

それで十分です。

💡 投資は長期前提で腹を括ること。上がり下がりに一喜一憂せず、「忘れているくらい」がちょうどいい。このサンプルでは、NISAとiDeCoを合わせて1年間で約42万円増えていますが、途中は下がっている月もあります。

財産目録のポイントは、収支実績表の「貯蓄目標額」と数字を連動させること。

このサンプルでも、どちらも同じ金額になるように設定しています。

NISAや楽天証券での積立が気になる方はこちらも参考にしてください。

→ 楽天証券でNISAを始めた理由|シングルマザーが4年続けてよかったこと

「今月なぜかお金が足りない」の多くは、予測できていなかった支出が原因です。

先に書き出しておくだけで、気持ちがまったく違います。

大事なのは、完璧に書こうとしないこと。

変更があったら、いつでも赤ペンで書き直せばいい。鉛筆じゃなくてOK。

細かくやろうとすると大変になっちゃうから、最初は「だいたい」で十分です。

楽天カードで支払いをまとめると、年間の支出把握がしやすくなります。

→ 楽天カードで家計を整理|お金の不安を減らすカード活用法

「なんとなく大丈夫だろう」と放置しておくと、

高校入学の春に「こんなにかかるの!?」と焦ることになります(私も経験済みです)。

正確じゃなくていい。書いておくかどうかで全然違います。

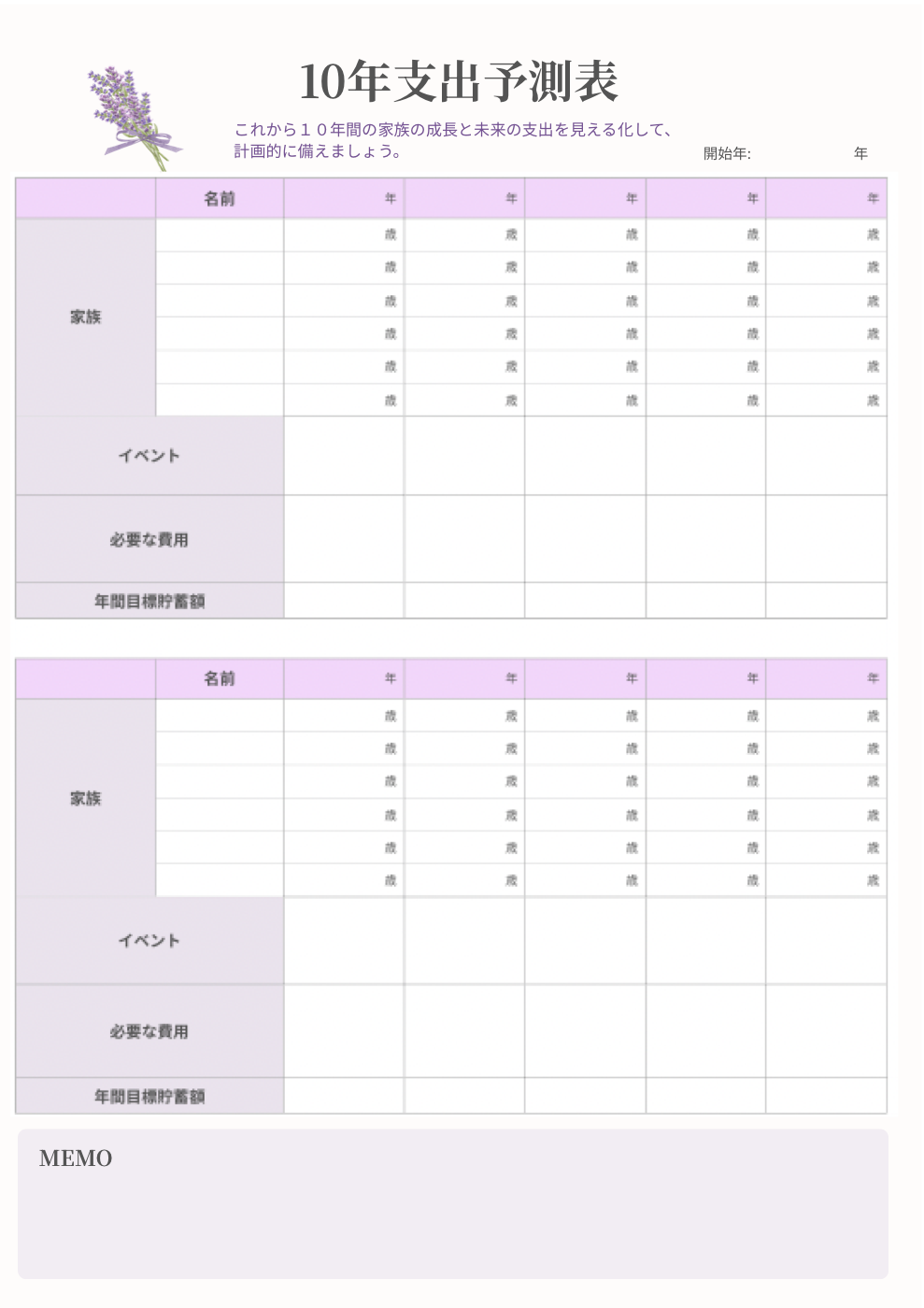

10年先の数字は正確じゃなくていい。

「このくらいかかりそう」という見当をつけるだけで十分です。

iDeCoも10年・20年単位で考える制度です。早めに始めるほど有利です。

→ iDeCo・NISAをシングルマザーが始めるなら|私の選び方

家計を見える化して変わったこと

見える化を始めてから、大きく3つのことが変わりました。

- 「なんとなく不安」がほぼなくなった

数字が見えているから、根拠のある安心感が生まれました。

「足りるかも知れない不安」ではなく、「これくらいは大丈夫」という感覚に変わった。 - 突然の出費に焦らなくなった

1年の特別支出を先に書き出しておくことで、「来月これがある」と前もって備えられるようになりました。 - 休職中も落ち着いていられた

収入が止まったとき、財産目録があったから「あと何ヶ月はある」と把握できていた。

数字で見えているだけで、パニックにならずに済みました。

正直まだ余裕があるわけではありません。

でも、「不安でいっぱいだった頃」とは全然違う。

見える化したことで、お金と向き合える気持ちの余裕が生まれました。

お金の不安を減らすためにやったこと

特別なことは何もしていません。書き出す、ただそれだけです。

📋 ①昨年の収支を整理する:年間収支を出して、貯蓄目標額を決める

📊 ②財産目録をつける:月末に全資産の合計を書き出す(月1回だけ)

📅 ③1年の特別支出を予測する:大きな出費を先に書き出しておく

🗓️ ④10年計画で教育費を見通す:大まかでいい、書いておくかどうかが大事

💳 ⑤支払いを楽天カードにまとめる:履歴が見やすく、ポイントも貯まる

📈 ⑥NISAとiDeCoを長期で積み立てる:毎日チェックせず、忘れるくらいでいい

完璧にやろうとしなくて大丈夫です。「大体」で書いて、変わったら赤ペンで直す。

それだけで、「なんとなく不安」はかなり整理されます。

同じように家計を整えたい方へ

私自身、お金の不安を減らすために使っている表です。

同じように家計を整えたい方のために、

現在テンプレート化を進めています。

完成したらブログでお知らせします。

※現在公開準備中です

あわせて読みたい記事

💜

ここまで読んでくださってありがとうございます。

同じように悩んでいた過去の自分に向けて書いています。

これからも、リアルなお金の整え方や家計のことを発信していきます。

よかったら、また読みにきてください。

💰 お金の整え方|おすすめ記事

🌿 心の整え方|あわせて読みたい記事