📋 この記事でわかること

- これから始めるなら「新NISA」一択でいい理由

- なぜ楽天証券が初心者にやさしいのか(体験ベース)

- 旧NISAの限界と、新NISAで変わったこと

- 楽天銀行・楽天カードとの連携で得られるメリット

- iDeCoはどう位置づければいいか

これから始めるなら、新NISAだけでOKです。

iDeCoは後回しでいい。まず新NISAひとつを始めることが、一番大切な一歩。

「iDeCoも必要?」「どっちを先にやればいい?」

そんな迷いが出てきたら、一旦横に置いてください。

新NISAひとつで、将来のための積み立てはできます。

私がそれを実感したのは、新NISAが始まった2024年のことでした。

なぜ私がNISAを始めようと思ったのか

離婚して、シングルマザーになってから、

お金のことを考えない日はありませんでした。

養育費は当てにできない状況で、

娘たちの教育費はどうしよう。

老後のお金なんて、考える余裕もない。

でも、何もしないままでいるのも怖かった。

そんな漠然とした不安の中で、

「とりあえず、少しずつでも動き始めよう」と思ったのが

NISAを始めたきっかけです。

〔HANAさんご自身の言葉で:具体的にいつ・どんな状況で始めようと思ったか、2〜3文〕

旧NISAで感じた「もどかしさ」の話

私が投資を始めたのは、新NISAが始まる前のことです。

当時はつみたてNISAとiDeCoを組み合わせて運用していました。

でも、つみたてNISAには年間40万円という上限がありました。

月換算で約33,000円。

もう少し積み立てたい気持ちがあっても、制度の壁があって動けない。

「もっと増やせるのに、枠が足りない」

そのもどかしさをずっと感じていました。

だから2024年に新NISAが始まったとき、

正直「ようやくか」という気持ちでした。

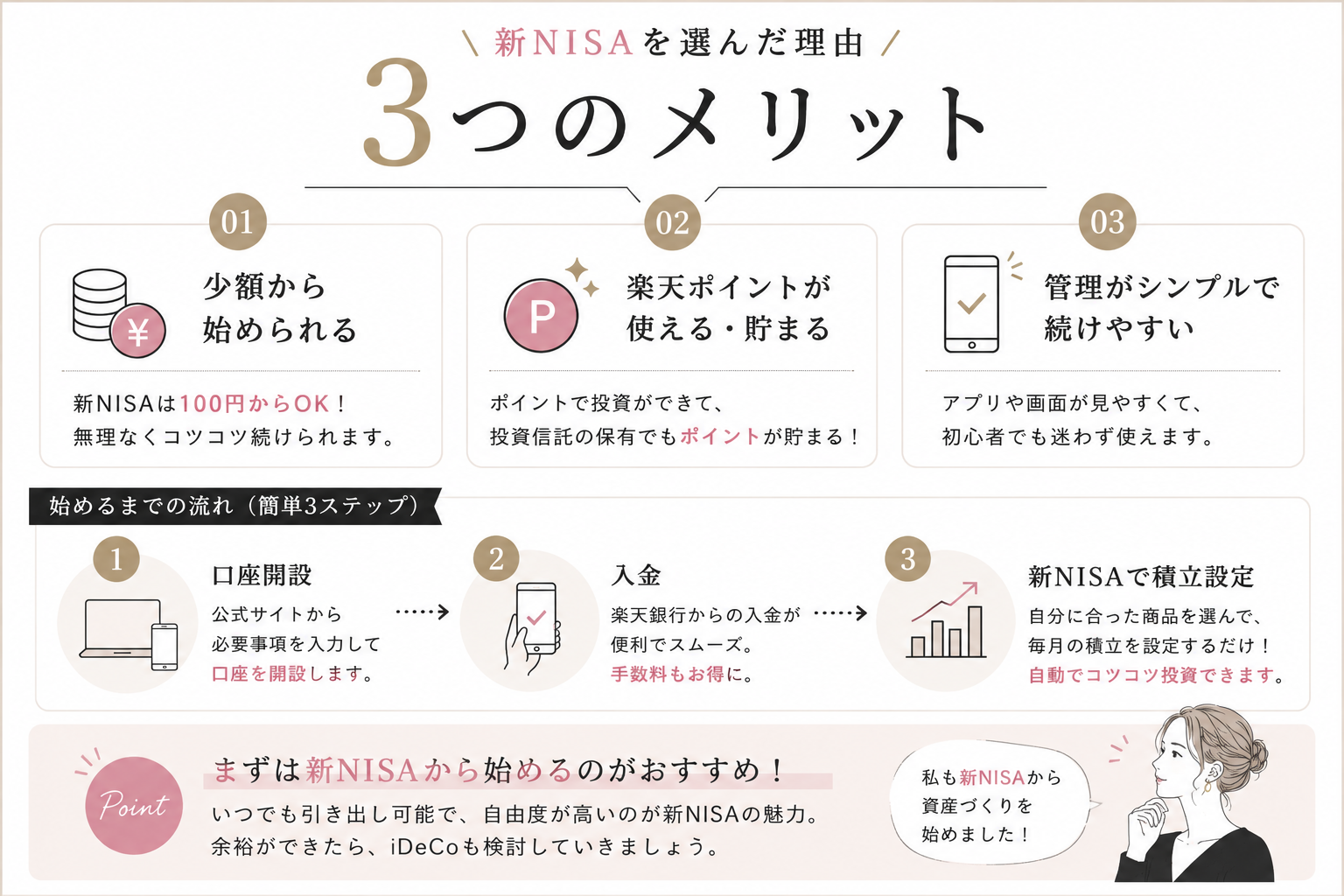

新NISAになって、年間の非課税投資枠が最大360万円に拡大。

これからはじめる人には、制限の少ない新NISAから入ってほしいと思います。

新NISAとは?3分でわかる基本

「利益に税金がかからない」制度

通常、投資で得た利益には約20%の税金がかかります。

10万円増えても、手元に残るのは8万円ほど。

新NISAを使うと、この税金がゼロになります。

10万円増えたら、まるごと10万円が手元に残ります。

これだけでも、使わない理由がないと思っています。

旧NISAから何が変わったか

| 項目 | 旧つみたてNISA | 新NISA |

|---|---|---|

| 年間投資枠 | 40万円 | 最大360万円 |

| 非課税期間 | 最長20年 | 無期限 |

| 売却後の枠 | 復活しない | 翌年に復活 |

| 口座数 | 1人1口座 | 1人1口座 |

非課税期間が無期限になったことで、

「20年以内に売らないといけない」というプレッシャーもなくなりました。

私は楽天証券でこの新NISAを始めました。

口座開設はスマホで完結。難しいと思っていたのが、拍子抜けするくらいシンプルでした。

始める前に不安だったこと

とはいえ、最初から前向きだったわけじゃありません。

むしろ不安のほうが大きかった。

- 損したら、子どもの生活に影響するかも

- 難しそうで、自分には無理かも

- 毎月そんな余裕、今の家計にあるのかな

- 今さら始めても、もう遅いかもしれない

ひとつひとつ、調べながら少しずつ解消していきました。

「損するかも」については、積み立てのインデックス投資は個別株とは別の話です。

長期でコツコツ続けることが前提の仕組みで、ゼロリスクではないけれど、

何もしないまま時間だけが過ぎていくことのほうが、私には怖かった。

「難しそう」は、一度設定してしまえば終わりでした。

画面の通りに進んでいくだけで、特別な知識は要りませんでした。

「余裕がない」は、月1,000円からでいいと知って少し楽になりました。

生活に影響しない金額から始める、それだけを守りました。

「今さら遅いかも」は、正直今でも思います。

もう少し早くから知っていればなあ、って。

でも、あの時の私にはあの時の精一杯がありました。

だから今振り返ると、始めたタイミングが一番よかったのかもしれない、と思っています。

なぜ楽天証券を選んだか

新NISAを始めるには、証券口座が必要です。

私が選んだのは、楽天証券でした。

① アプリが見やすくて、操作が迷わない

証券会社のアプリって、難しそうなイメージがありませんか?

楽天証券のアプリは、思ったよりずっとシンプルでした。

積立設定の画面も「どの商品を・いくら・いつから」と選ぶだけ。

一度設定してしまえば、あとは毎月自動で積み立てられます。

忙しいシングルマザーには、「触らなくていい仕組み」が本当に助かります。

② 楽天カードで積立てるとポイントが貯まる

楽天証券では、楽天カードで積立設定をするとポイントが付きます。

投資しながらポイントも貯まる。

貯まったポイントをそのまま投資に回すこともできます。

日常の買い物ポイントが、将来の資産にも回せる感覚は、

「損をしている気がしない」という安心感につながっています。

楽天カードを家計管理に使っている話はこちらです。

→シングルマザーのお金の不安を減らした方法|楽天カードで家計管理がラクになった話③ 楽天銀行と連携すると金利が上がる

楽天証券と楽天銀行を連携(マネーブリッジ)すると、

普通預金の金利が年0.1%にアップします(通常の約100倍)。

証券口座の入出金も自動連携されるので、

「振り込み忘れた」という心配がなくなります。

楽天銀行・楽天カード・楽天証券をまとめて使うことで、

お金の流れがひとつの画面で把握できるようになりました。

楽天銀行を使い始めた体験はこちらに書いています。

→楽天銀行で家計改善!シングルマザーが実感した節約効果と使い方iDeCoはどうするか?

「iDeCoは始めなくていいの?」と思う方もいるかもしれません。

iDeCoは、掛け金が全額所得控除になる節税効果の高い制度です。

ただし、60歳まで引き出せないという制約があります。

シングルマザーの場合、急な出費に備える必要があります。

「手をつけられないお金」を作ることへの不安は、実際問題としてあります。

だから私のおすすめは、まず新NISAを始めること。

新NISAに慣れて、生活に余裕が出てきたらiDeCoを検討する、という順番です。

どちらかを選ばなければいけないわけではありません。

私自身はiDeCoも利用しています。

ただ、私が投資を始めた当時は「つみたてNISA」の時代だったので、iDeCoとNISAを併用して始めました。

iDeCoは掛金の変更が最低5,000円から設定できますが、

手続きが反映されるまでに時間がかかります。

実際に私は長女の私立高校進学をきっかけに、家計とのバランスを考えて掛金を月5,000円まで減額しましたが、

反映までには3ヶ月ほどかかりました。

その経験から、まずは自由度の高いNISAから始める方が、初心者には続けやすいと感じています。

始める前に準備したこと

投資を始める前に、私がやっておいたことを書いておきます。

- 生活防衛資金を先に確保した(家族3人分・1年以上)

- 積立額は「なくなっても生活に支障がない金額」にした

- 低コストのインデックスファンドを選んだ(個別株はしない)

- 一度設定したら、基本的に触らないと決めた

投資は「余裕がある人だけがするもの」ではありません。

でも生活防衛資金がない状態で始めるのは危険です。

まずそこを整えること。それだけを先に意識してください。

楽天証券の口座開設の流れ

口座開設はすべてスマホで完結します。

難しい書類や郵送手続きはありません。

- 楽天証券のサイトから申し込み(メールアドレス登録)

- 本人確認書類を撮影してアップロード(免許証など)

- マイナンバーの提出

- 審査通過後、ログイン情報が届く

- アプリをダウンロードして積立設定をする

審査は通常数日。

設定まで含めても、1時間もあればできます。

少しでも将来の不安を減らしたいなら、

まず「口座を持っている状態」にするだけでも変わります。

私が楽天証券を選んだのは、楽天銀行・楽天カードとすでに連携できて、

設定さえすれば後は自動で積み立てられるから。

忙しくて時間がないシングルマザーにこそ向いていると思っています👇

※ 投資はご自身の判断で行ってください。体験談をもとに書いており、特定の商品を推奨するものではありません。

こんな人に楽天証券×新NISAはおすすめ

- 投資は初めてで、何から始めればいいか迷っている

- 楽天銀行・楽天カードをすでに使っている

- 毎月少額でいいのでコツコツ積み立てたい

- 手数料を抑えて、シンプルに管理したい

- 子どもの教育費や老後のために、今から少しずつ備えたい

まとめ|迷ったら新NISAから始めればいい

旧NISAの時代、年間40万円の枠のもどかしさを感じていた私が、

今これから始める人に伝えるとしたら、この一言に尽きます。

迷ったら新NISAから始めればいい。

楽天証券で口座を開いて、月1,000円からでも積み立てを始める。

それだけで、何もしていない状態とは全然違います。

お金の自立は難しく考えると止まってしまいます。

「まず口座を持つ」という小さな一歩が、一番大切な一歩です。

投資は短期で見ると乱高下もあります。

だから私は、一喜一憂せず20年以上の長期で考えるようにしています。

私が目指しているのは、大きなお金持ちになることではありません。

娘たちに心配をかけず、自分の人生も楽しみながら年齢を重ねていくこと。

そんな未来のために、今日も少しずつお金を育てています。

完璧に準備できなくてもいいです。

月1,000円でも、まず口座を開くだけでもいい。

私が使っている楽天証券はこちらです👇

難しく考えず、まず小さく始めてみてください。

それだけで、何もしていない状態とは全然違います。

💜

ここまで読んでくださってありがとうございます。

同じように悩んでいた過去の自分に向けて書いています。

これからも、リアルなお金の整え方や家計のことを発信していきます。

よかったら、また読みにきてください。

💰 お金の整え方|おすすめ記事

🌿 心の整え方|あわせて読みたい記事

少しずつでも、整えていきませんか?

休職中に実践した思考整理の方法をKindleにまとめました。

お金の自立も、気持ちのことも、まず書き出すことから始めよう。