「教育費、本当にこんなにかかるの……?」

娘が高校に進学したとき、最初に感じたのはそれでした。

入学金、制服、教科書、部活費、定期代——。入学前からお金が飛んでいく。

さらに同じ時期に、娘2人の歯列矯正まで重なって。

コツコツ積み立ててきたお金が、見る間に減っていくのを感じながら、「このままで大丈夫なのか」と毎晩不安になっていました。

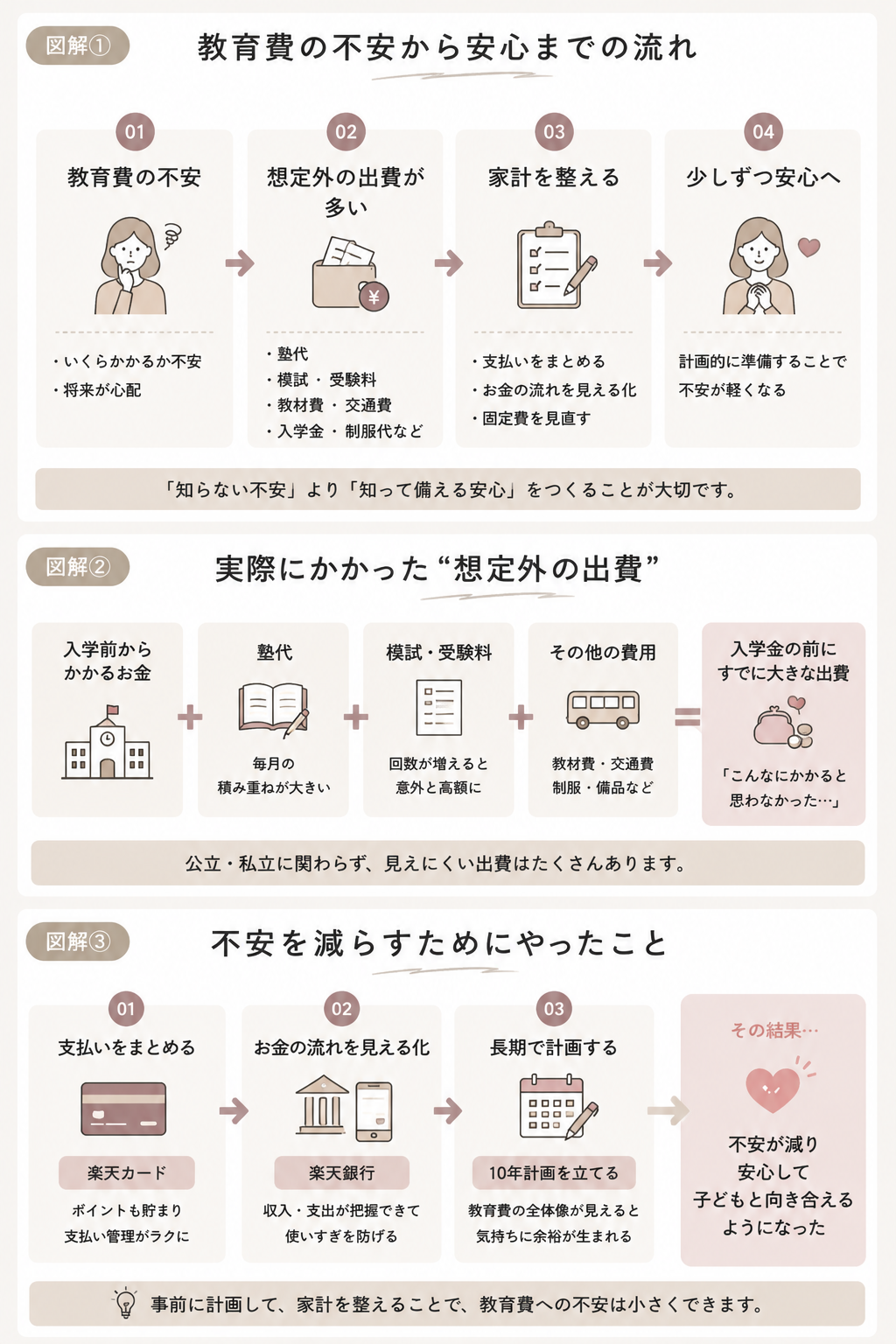

この記事では、そのときに私がやった「不安を減らすための具体的な3つのこと」をお伝えします。

マインドの話だけじゃなく、実際に動いてよかった方法を書いています。

シングルマザーの教育費、実際どれくらいかかる?

娘たちは2人とも私立高校に進学していますが、実際にかかる費用は想像以上でした。補助金があるとはいえ全額ではなく、PTA会費・応援会費・iPad使用料・資格試験料なども加わって、月々の出費はこんな内訳になっています。

| 種類 | 費目・内容 | 金額 |

|---|---|---|

| 毎月かかる費用 | 授業料・PTA・iPad使用料・資格試験料など | 約3万円/月 |

| 毎月かかる費用 | 通学定期代 | 約8,000円/月 |

| 一時的に大きい出費 | 修学旅行(海外) | 約100万円(コツコツ積立中) |

| 長期・高額費用 | 歯列矯正(娘2人分) | 約200万円(1人あたり約100万円) |

| 継続費用 | 矯正の調整費 | 約4,000円/月/人 |

※ 歯列矯正は小さい頃から準備していたため一括で支払いましたが、歯医者によっては1年ほどでローンが組める場合もあります。事前に相談しておくと安心です。

この数字を並べると、「シングルマザーには無理かも」と思いたくなる。

でも実際は、「不安なまま何もしない」より「少しずつ仕組みを整える」方がずっと楽になります。

ただ、私がこの時期に少し救われたのは、「まったくノープランではなかった」という事実でした。

娘たちが小学生の頃から、教育費は10年単位でざっくり想定しておくと決めていたので、「思っていたより大きい金額」ではあっても、「まったく知らなかった」ではなかった。

覚悟ができていると、不安の種類が変わります。

「どうしよう、想定外だ」ではなく、「重なってきたな、整えよう」と切り替えられる。

それだけで、気持ちの負担がずいぶん違うと感じています。

このままだと何が怖いのか

教育費の不安が続くと、何が起きるか。私が実際に経験したことです。

- 毎月の残高を見るたびに気分が落ち込む

- 「どこかで削れないか」と子どもに関係する出費まで疑い始める

- 何にいくら使っているか把握できず、漠然とした不安が消えない

- 積立を続けていいのか、止めるべきか判断できない

一番しんどいのは、「全体像がわからない」状態のまま不安だけが大きくなること。

お金は「見える化」するだけで、半分くらい不安が和らぎます。

私がやった「不安を減らす3つのこと」

① まず「いくら必要か」を書き出した

漠然と「お金が足りないかも」と思っている状態が一番しんどい。

だから最初に、これから3年間でかかる費用をざっくり書き出しました。

私が書き出したもの(実際の数字)

・毎月の出費(授業料等):約3万円 × 36ヶ月 = 約108万円

・通学定期代:約8,000円 × 36ヶ月 = 約29万円

・修学旅行(海外):約100万円

・歯列矯正(1人分):約100万円+調整費 約4,000円×月

合計:約480〜500万円(3年間の目安。大学準備費は含まず)

教育費は大きな金額になりますが、大切なのは「どう準備するか」だと感じました。

実際に私がやっていた教育費の考え方は、こちらの記事でまとめています。

→ 教育費の貯め方|10年計画の立て方と毎月いくら必要か計算方法

ここでよく聞かれるのが、「私立って無償化じゃないの?」という点です。

確かに現在は国の補助金によって「私立高校無償化」と言われていますが、実際にはすべての費用がカバーされるわけではありません。

補助の対象になるのはあくまで授業料の一部。学校によって上限も異なります。

PTA会費・教材費・iPad使用料・修学旅行費・資格試験料などは基本的に自己負担となります。

「無償化=お金がかからない」というわけではない、というのが正直な実感です。

数字にしてみると「思っていたより把握できる」と気づきました。

「なんとなく足りないかも」より「3年間でざっくりこれくらい」の方が、対策が立てられます。

こうして数字で見ると、想像以上に大きな金額になります。

それでも私が落ち着いていられたのは、ある程度前から想定していたから——そして、それを「見える形にして持っていた」からです。

私が使っていたのは、シンプルな家計計画表です。

「いつ・いくら・何に使うか」を書き出すだけのものですが、これがあるだけで不安の質が変わります。

「なんとなく足りないかも」が「ここまでは見えている」に変わるから。

「漠然とした不安」は、見える化するだけで半分になります。

私が実際に使っている家計計画表を公開しています。

難しくありません。書き出すだけでOKです。

この表があったから、不安が整理できました。

家計計画表を見てみる② 支払いを楽天カードにまとめてポイントを貯めた

教育費は出費が大きい分、支払い方法を変えるだけで確実にお得になります。

私が全支払いを楽天カードにまとめたのは、まさにこの時期でした。

授業料・制服代・塾代・ネットショッピングも全部楽天カード払い。

年間の支払い総額が多い時期だからこそ、ポイント還元率1%でもまとまった額になります。

貯まったポイントは日用品や食費に充てられるので、実質的に教育費の一部をポイントで補填できる感覚です。

楽天市場でのまとめ買いと組み合わせると、さらにポイントが増えやすくなります。

教育費の大きな支払いほど、カード払いにすることで確実にポイントが貯まります。

私も支払いをまとめてから、毎月数百〜数千ポイントが自然に貯まるようになりました。

※私が実際に使っているカードです。年会費永年無料。

楽天カードの詳細を見る(無料)③ 楽天銀行でお金の流れを「見える化」した

支払いをカードにまとめても、「どこにいくらあるか」が見えないと不安は消えません。

私が複数の銀行口座を楽天銀行に統一したのも、この時期でした。

給与・積立・引き落としが全部1つのアプリで見えるようになると、毎月の残高と教育費の見通しが一目でわかるようになりました。

「今月いくら使えるか」がわかると、不安より「計画」に頭が切り替わります。

それだけで、気持ちがずいぶん楽になりました。

楽天銀行に口座を統一すると、収入・支出・残高が1つのアプリで管理できます。

楽天カードの引き落としも連動するので、教育費の流れが一目でわかるようになります。

私も口座をまとめてから、月末に焦ることがほぼなくなりました。

楽天銀行で家計を整えた体験談を読むそれでも「出ていく時期」はある。気持ちの整え方

仕組みを整えても、教育費が重なる時期はやっぱり苦しい。

娘の矯正代を一括で払ったとき、正直「やっと貯めたのに」と思いました。

でも同時に、「この出費は娘の未来に使っているお金だ」とも思えた。

お金が減っていくのは怖い。でも「必要なことに使っている」という事実は、ちゃんと自分を支えてくれます。

今は減っても、仕組みさえ整えておけばまた貯められる。

その順番を信じられるようになったのが、一番大きな変化でした。

まとめ|不安なまま止まらず、小さく整えていこう

✅ まず3年分の教育費をざっくり書き出す

✅ 支払いを楽天カードにまとめてポイントを貯める

✅ 楽天銀行でお金の流れを見える化する

✅ 「必要な出費」と割り切って気持ちよく使う

✅ 仕組みが整えば、また貯められると信じる

「教育費が不安」という気持ちは、行動することで少しずつ小さくなります。

全部を一度に解決しなくていい。まず1つ、整えるところから始めてみてください。

まず「いくらかかるか」を書き出すことが、不安を整理する一番の近道。

私が3年間使ってきた家計計画表を、そのまま公開しています。

よかったらあなたの家計にも使ってみてください。

この表があったから、不安が整理できました。

家計計画表を見てみる教育費の見通しが立ったら、次のステップは老後も含めた長期の資産計画です。

新NISAは少額から始められるので、家計が少し落ち着いたタイミングで検討してみてください。

→ iDeCoとNISAどっちから始める?今なら新NISA優先でOKな理由